Begin oktober 2024 heeft de AFM de resultaten gepubliceerd van haar in 2023 en 2024 uitgevoerde verkenning naar de kwaliteit van hypotheekadvies. De AFM geeft daarnaast ook in elf punten aan wat ze van adviseurs verwacht met betrekking tot hypotheekadvies.

Hieronder noemen we vijf van de elf verwachtingen van het AFM, waarbij we je ook op weg helpen. Je kunt namelijk, door FinRust in te zetten, aan deze verwachtingen voldoen.

1. Tijdens het oriëntatiegesprek moet de adviseur duidelijk maken dat de passende lening niet per definitie overeenkomt met het maximale leenbedrag. In het gesprek moet nadrukkelijk aan de orde komen wat de consument netto wil en kan betalen.

Hoe kun je eenvoudig inzien wat de consument netto wil en kan betalen? Het antwoord is simpel: laat de klant brondata aanleveren in vijf minuten. Daarna kun je met FinRust Planning & Advies gelijk laten zien wat de consument netto kan en wil betalen. Het netto inkomen wordt overzichtelijk weergegeven en heb je de mogelijkheid om hypotheeklasten toe te voegen. Van hieruit kun je op een snelle manier laten zien of er voldoende ruimte is om de hogere hypotheeklasten nu en in de toekomst te betalen.

2. Tijdens oriëntatiegesprek dient de adviseur de consument voor te bereiden op onderwerpen die later in het adviesproces aan de orde komen.

Een gratis oriëntatiegesprek is voor veel adviseurs nog een grote uitdaging, want hoe zorg je ervoor dat je niet gelijk alles prijsgeeft? Daar hebben we bij FinRust ook aan gedacht, en ons antwoord is: met de Inzichttool! De Inzichttool geeft een helikopterview van de financiële situatie van de klant. Je vindt er het huidig netto inkomen, het verwachte inkomen bij pensioen, overlijden en arbeidsongeschiktheid. Klik hier om gratis de Inzichttool te bekijken en zelf te proberen.

3. Naast de inkomensgegevens van de klant dient de adviseur ook informatie in te winnen over uitgavenpatroon en spaargedrag van de klant.

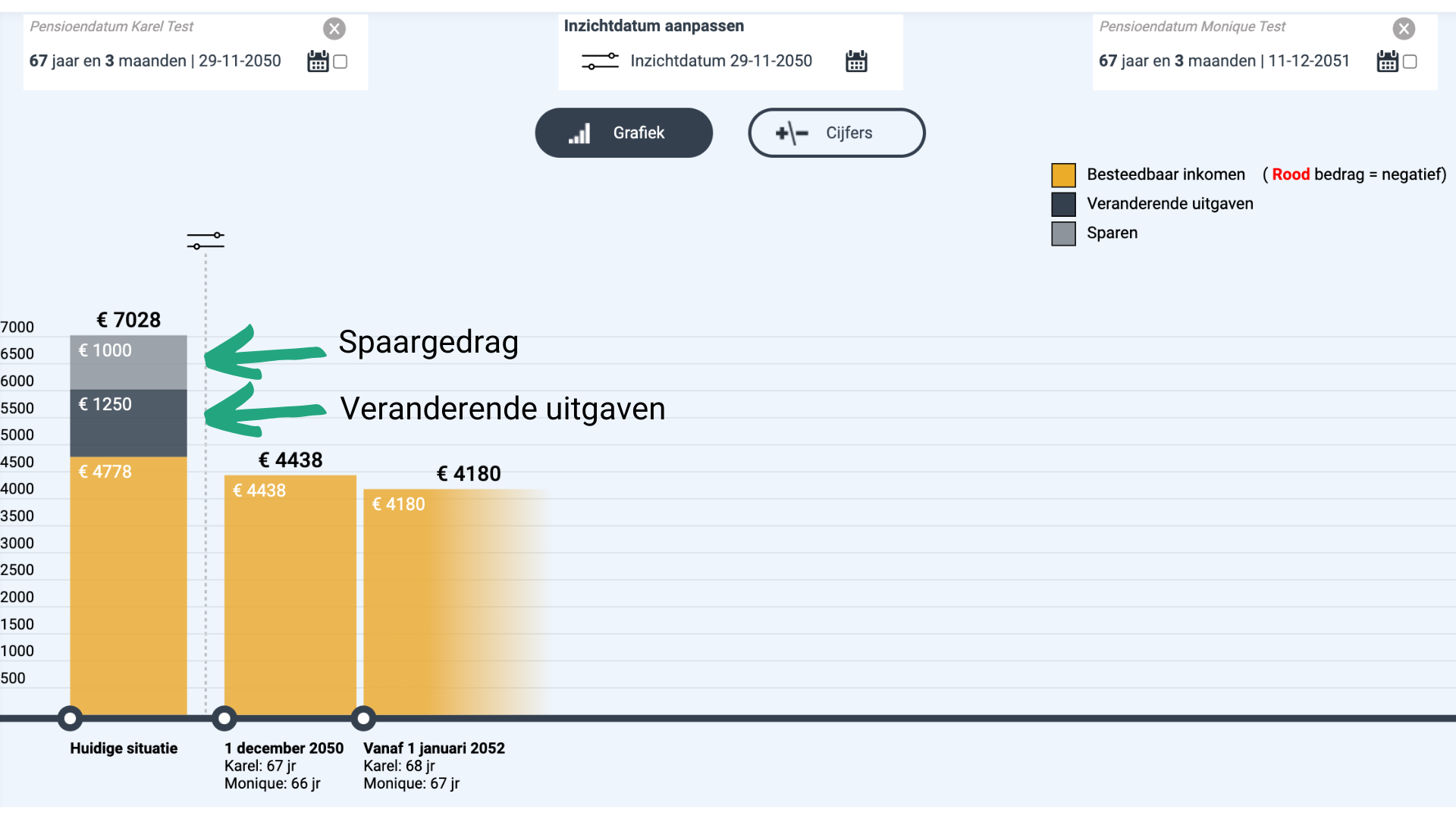

Alle uitgaven stuk voor stuk invoeren kost heel veel tijd. Tijd is kostbaar, dus alles apart invoeren is geen optie. Hoe kun je dan wel aan deze voorwaarde voldoen, zonder teveel in detail te treden? Simpel: met FinRust Planning & Advies! Daarin kun je namelijk bij het onderdeel ‘Veranderende uitgaven’ de belangrijkste uitgaven invoeren en ook het spaargedrag in kaart brengen. De veranderende uitgaven worden met een andere kleur weergegeven in de grafiek, zodat het voor de klant snel duidelijk is hoe de uitgaven en het spaargedrag zich verhouden tot het totale inkomen.

4. De adviseur dient redelijkerwijs voorzienbare wijzigingen in het inkomen- en uitgavenpatroon van de klant in kaart te brengen.

Ook hier verwijzen we graag naar FinRust Planning en Advies. Bekijk hieronder een voorbeeld van hoe de veranderende uitgaven en het spaargedrag worden weergegeven bij het onderdeel ‘Veranderende uitgaven’. Naast de veranderende uitgaven is het natuurlijk ook mogelijk om met onze software het huidig inkomen in kaart te brengen.

5. De adviseur dient tegenstrijdigheden in de antwoorden van de klant te signaleren en als deze toch worden waargenomen door te vragen om een eenduidig beeld te krijgen.

Dit heeft onder andere te maken met de risico’s waarbij de aangegeven wens niet aansluit bij de geadviseerde of afgesloten voorzieningen, zoals de ORV of (woonlasten)AOV. Dit kun je, door de brondata op te halen, eenvoudig controleren in FinRust Planning & Advies. Het ophalen van de brondata duurt slechts vijf minuten. Bekijk in deze video hoe het werkt.

Wil jij na het lezen van dit blog ook gebruik maken van FinRust? Plan dan een gratis afspraak van 30 minuten eenvoudig in bij Kees-Jan! Je kunt na de rondleiding door FinRust twee weken gratis en vrijblijvend de software testen, om te ontdekken of FinRust binnen jouw adviesgesprekken past.